DI’s Works Vol.8

マネージングディレクター 濱田正巳 × 半田勝彦

戦略策定からM&A・その後のバリューアップまで通貫でサポートするDI流 事業投資支援

大手企業に様々なテーマでの成長戦略のコンサルティングや新規事業創造の支援をするビジネスプロデュース会社であるドリームインキュベータ(DI)。自社での事業投資やベンチャー投資の経験を活かしたソリューションの一つとして、クライアントへの事業投資支援と、その一環としてのM&A支援も行っている。その現状について、M&A実行支援を担当する濱田正巳氏と、過去にはインキュベーション(投資)担当であり、事業投資支援を行っていた半田勝彦氏が語った。

マネージングディレクター 濱田正巳

東京大学経済学部卒業。株式会社東海銀行・株式会社 UFJ 銀行(現株式会社三菱UFJ銀行)、事業会社、証券会社を経て、2010年にDIに参加。M&A実行支援だけではなく、「M&Aを成功させるためのサポート」を提供。金融、事業会社両方の経験から、海外M&Aにおいて日本企業が陥りがちな落とし穴を熟知し、それを回避するための方策をアドバイス。実際の交渉においては、情報収集力(インテリジェンス)と経験に基づく最適な交渉戦略を提案し、実行までを総合的にサポート。上場企業経営層やミドルマネジメント向けに、ケーススタディを中心とした実践的なM&A研修講師も務める。

フェロー 半田勝彦

中央大学理工学部卒業。慶應義塾大学大学院経営管理研究科エグゼクティブMBA(経営学修士)。株式会社博報堂及び 株式会社博報堂DYメディアパートナーズを経て、2017年にDIに参加。インキュベーション担当として、主に事業投資先の発掘、投資実行、投資先企業などへのハンズオン支援を行ってきた。これまでに、株式会社ボードウォーク 取締役COO(~22年3月)、ピークス株式会社 代表取締役(~22年12月)、株式会社ADDIX 取締役(~23年4月)を経験。企業の事業創造戦略を実現推進/伴走支援するBPI(ビジネスプロデュース・インストレーション)を担当していた。

飛躍的な成長に向けた事業投資の意義

――DIは「新規事業」の創造を支援するビジネスプロデュース会社のイメージが強いですが、M&Aや事業投資支援も行っているのでしょうか。

濱田:

DIは大手企業に様々なテーマでの成長戦略のコンサルティングや新規事業のご支援をさせていただいており、その一手段としてM&Aや事業投資があると考えています。本サービスにおけるDIの強みは、自ら事業投資・ベンチャー投資を行ってきた経験値と、それを活かした戦略策定からPMIまでの一気通貫での支援だと認識しています。自社での事業投資・ベンチャー投資では、祖業であるコンサルティング能力を活かして競争力のある戦略・ビジネスモデルを策定するとともに、それを泥臭く実行することでバリューアップを実現するという経験を積んできました。私たちは、その経験を活かし、新規事業戦略策定、M&A含めた事業投資、PMIにおけるバリューアップ支援まで一気通貫でご支援する体制を構築しています。既存事業だけでは勝っていけない、新たな事業を創らなければいけない、と考えている企業に多様なオプションをご提供しています。

――昨年は東京証券取引所がPBR1倍割れ改善を要請したことが話題となりました。大企業のコンサルを手掛けるDIはどのように捉えていたのでしょうか。

濱田:

PBR(Price Book-value Ratio=株価純資産倍率)とは、過去から蓄積してきた資本と利益の合計、つまり「純資産に対してどれだけ時価総額があるか」を表す指標です。PBR1倍ということは、株式価値(時価総額)がこれまでの資本と利益の蓄積で純資産と同額ということです。それが1倍を割っているということは、市場がその企業の将来の価値をマイナスと見做している、つまりその企業が今後成長するとは考えていないということを意味します。

2023年3月31日に東証は「資本コストや株価を意識した経営の実現に向けた対応について」という資料を発表し、PBR1倍をゴールにするのではなく、1倍を最低基準として更なる向上に向けた目標設定を行い今後の成長にフォーカスすることを求めました。このメッセージを受け、株主還元などの拡充でPBR1倍を目指している企業が増えてきていますが、PBR2倍、3倍を展望できている企業はまだまだ少ないのが現状です。

――PBRを2倍、3倍にしていくとき、どんなハードルがあるのでしょうか。

濱田:

DIが支援する場合は、PBR1倍の達成は当然のこととして、更なる向上を目指していきたいと考えています。PBR1倍は株主還元を拡充のみで達成できるかもしれませんが、それだけでは2倍、3倍にすることは容易ではありません。今後成長を続け、継続的に利益を増やしていけることを市場に認識してもらうことが必要です。

既存の事業を続けるだけでは、当面の業績は安定するかもしれませんが、新たな成長は望めません。新たな成長を実現するにあたっては、事業投資がソリューションの1つとして有効だと考えます。投資ですから当然リスクはありますが、敢えてリスクを取り、そのリスクを上手くコントロールすることであらたな成長を実現していくことが可能になります。

半田:

更に、事業投資=リスクを取って新たなチャレンジをすることは、単なるポートフォリオ成長だけではなく、組織としての経験値を積み上げ変革に強い人材を育ていけるという副次的効果につながるケースもあります。既存事業が強い企業は、その事業に最適化した人材が多い反面、チャレンジできる人材が少ないということをよく耳にします。そのような企業が腹を括って事業投資、M&A、その後のPMIを泥臭く行うことで、内部の人材がたくさんの修羅場経験を経て成長する、それにより更なる成長企業へと変革していけるのだと思います。

戦略策定~ハンズオンでともに歩むDI流事業投資

――DIとしての投資の特徴は何だと思いますか。

半田:

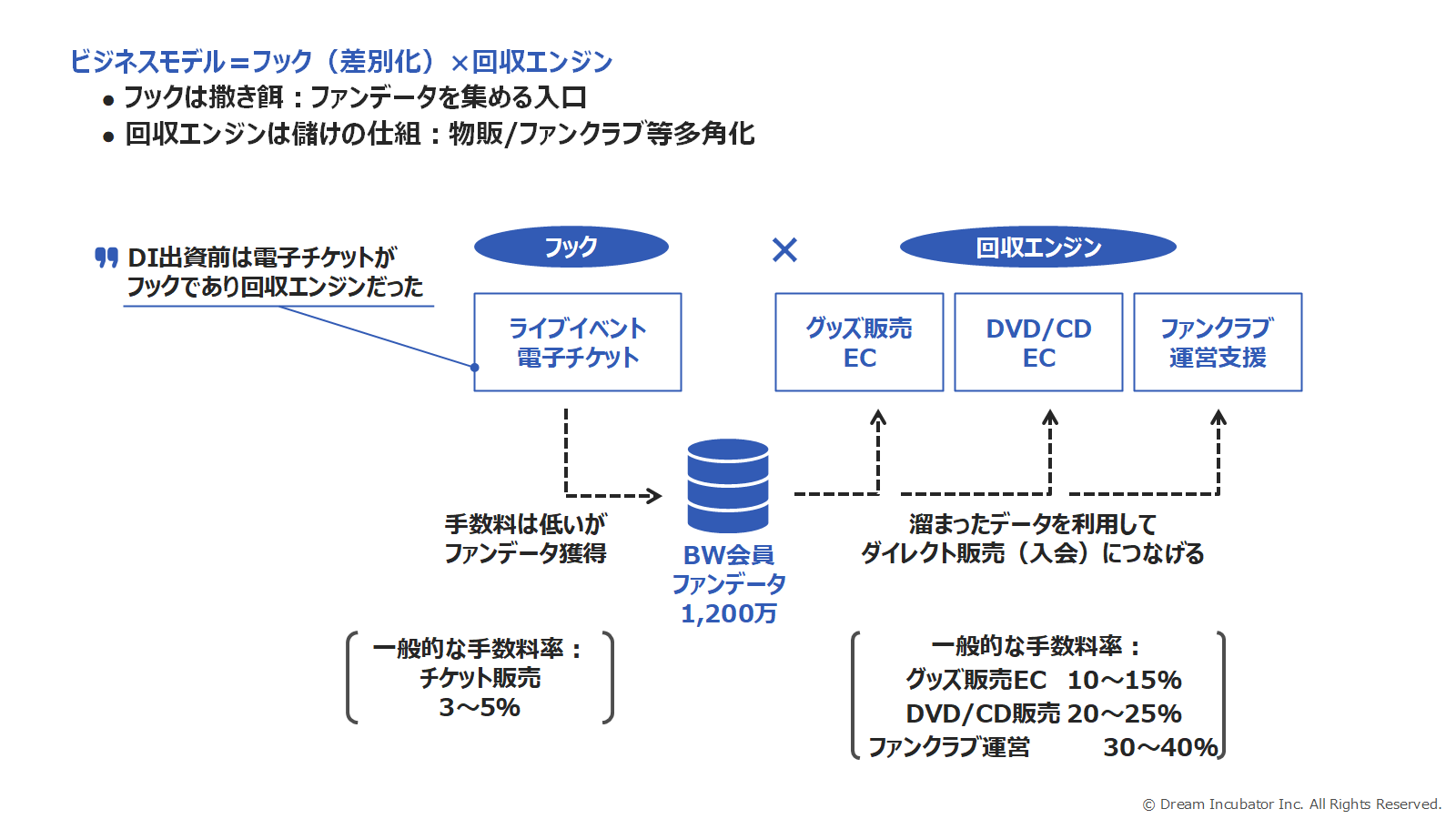

DIの事業投資はビジネスプロデュース支援で培った社会を変えていく、もしくは産業や業界を変えていくという全体構想を持って始まり、経営やビジネスモデルの変革を投資先の社員の方々と一緒になってやり切ることが特徴です。多くの場合、「ビジネスモデル=フックと回収エンジン」を活用し変革を行います。フックとは差別化であり、顧客を引き付ける撒き餌のような役割。回収エンジンとは儲けの仕組みです。例えば、ボードウォーク社へ事業投資を行った場合は、ライブの電子チケットをフックとして、そこで得たファンデータを活用してECでのライブグッズ販売やファンクラブ運営支援等の回収エンジンで収益性向上を図りました。

BWのビジネスモデル:2017年にDIが作った新しいカタチ

半田:

ただし、単に綺麗な戦略を描いただけではありません。DIの資本参画後は、投資先全社員と1 on 1で面談をしたり、私たちのビジョンを細かく何度も説明したり、DIメンバーが現場に泥臭く入りハンズオンで経営基盤強化やビジネスモデル変革に注力しました。自らリスクを取った事業投資には、コンサルティングとはまた違った失敗や苦労の経験が豊富にあり、夜も眠れない日もありましたが、振り返ると非常に貴重な経験となりました。自ら汗をかき実態を持ったこれらの経験が、クライアントの事業投資支援に生かされています。

――中でもアイペットのIPOが有名だと思いますが、その際の特徴も教えてください。

半田:

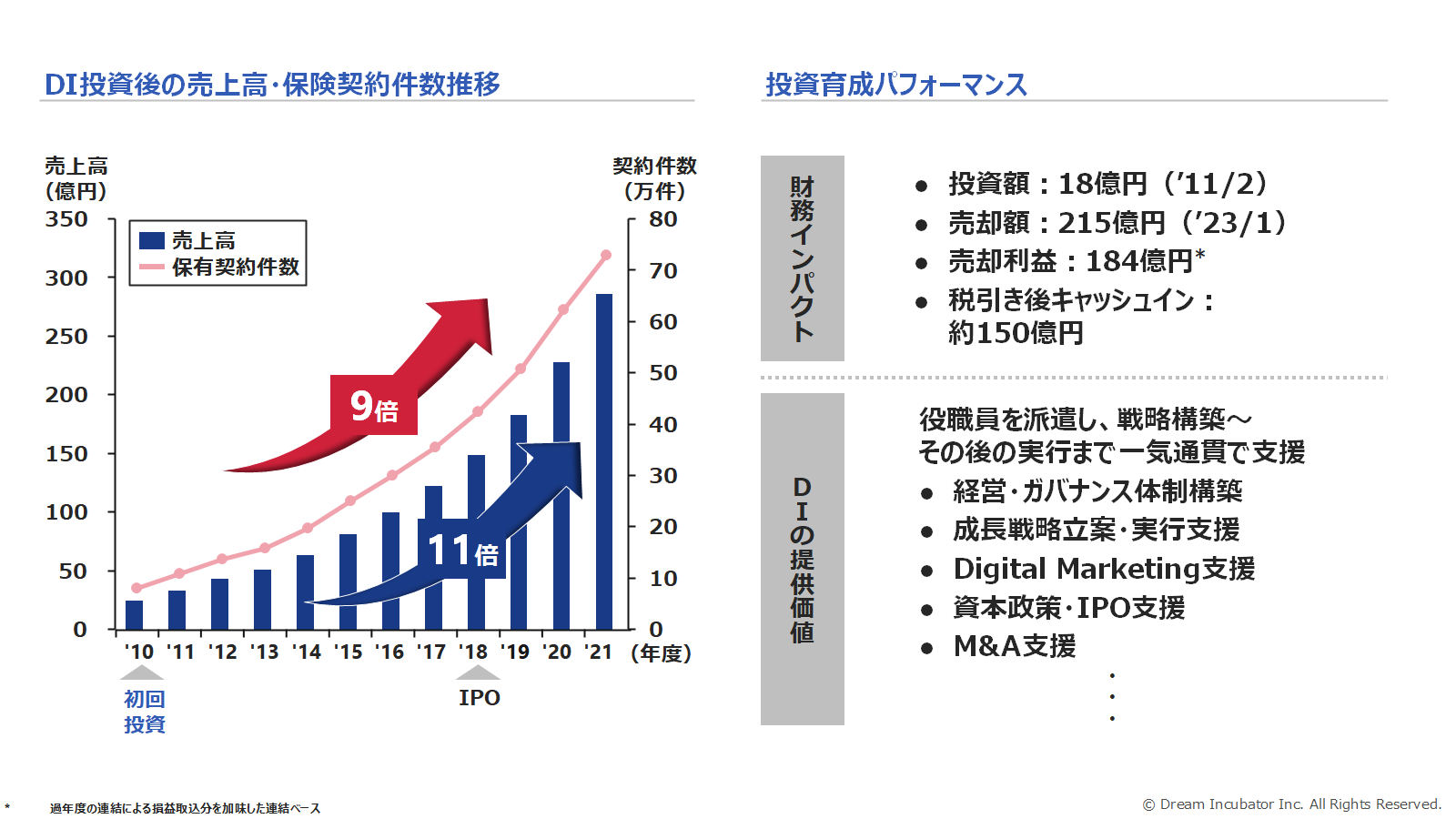

おっしゃる通り、最も成功した事業投資は2011年に投資を開始したアイペットです。約10年で売上11倍、契約保険件数9倍に成長させることに成功し、2018年にIPOを達成しました。成功要因はたくさん挙げられますが、まさに全ての課題に対してアイペットとDIのメンバーが一丸となって取り組めたところだと思います。例えば、成長戦略を描き、そのための実行伴走においてデジタルチャネル開発、コンタクトセンター設置、デジタルマーケティングの仕組みづくりを一気通貫で推進したこと。その他にも、資本政策やIPO準備、金融庁との密接な連携等、360°全面支援させていただいたことが成功の要因だと理解しています。

先ほどから“泥臭く”と繰り返していますが、DIの事業投資先へのハンズオン支援は徹底して現場に入り込みます。先述のとおり、企業が既存事業を強化していくと、社員は既存事業に最適化されたピカピカの「粒揃い」の人材になります。しかし、事業投資などの新しいチャレンジにはむしろ「粒違い」の人材が必要で、事業投資先の企業にはいない「粒違い」の人材をDIから送り込むことはとても重要です。そもそもDIはまさに粒違いの集団で、社員一人ひとりがそれぞれ得意領域や個性を持っており、あちらこちらで化学反応が起きています。

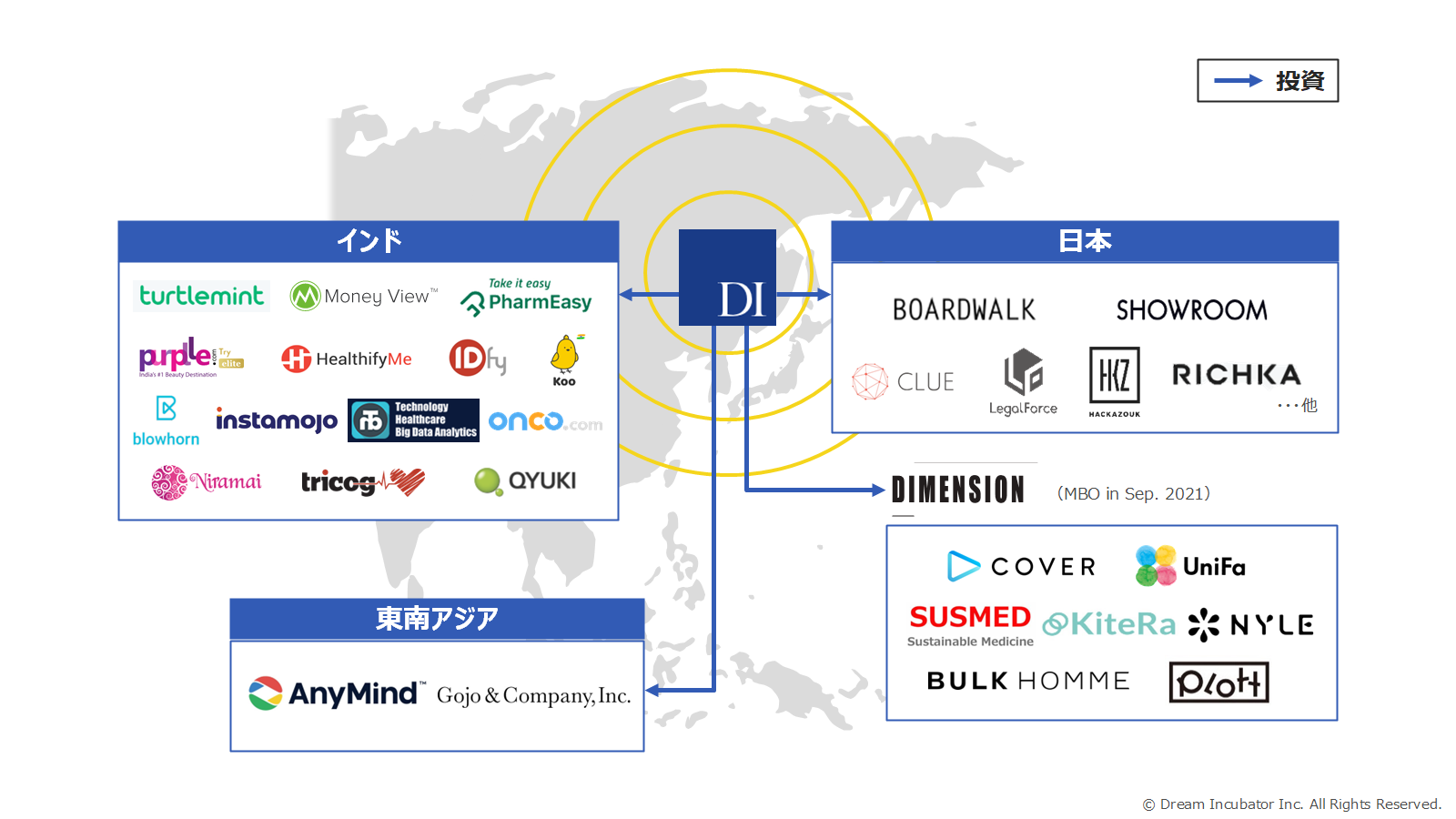

アジア(インド・東南アジア)に対するベンチャー投資

(DIの過去投資先一例)

一歩顧客に踏み込んだM&Aの一気通貫支援

――事業投資の経験も踏まえたM&Aの一気通貫支援が可能とのことですが、どのようなものか具体的に教えてください。

濱田:

DIのコア事業である新規事業戦略策定の結果、M&A(事業投資)が有効なソリューションということになった場合には、ファイナンシャルアドバイザーの知見を活かしてターゲット企業の探索およびアプローチから実際の交渉まで、M&Aの実行フェーズ全体をサポートします。更には自らの事業投資・ベンチャー投資の経験を活かし、M&A実行後のPMIフェーズにおけるバリューアップまで支援が可能です。戦略策定からPMIでのバリューアップ支援まで一気通貫で支援できる企業は少なく、ここがDIの独自性、強みだと考えています。

――一気通貫での支援以外にもDIならではのM&A支援の特徴はありますか。

濱田:

我々の支援の軸は“お客様にM&Aを成功して頂く”という点にあり、その観点からDIで自社開発したオリジナルのサービスを複数ご提供しています。

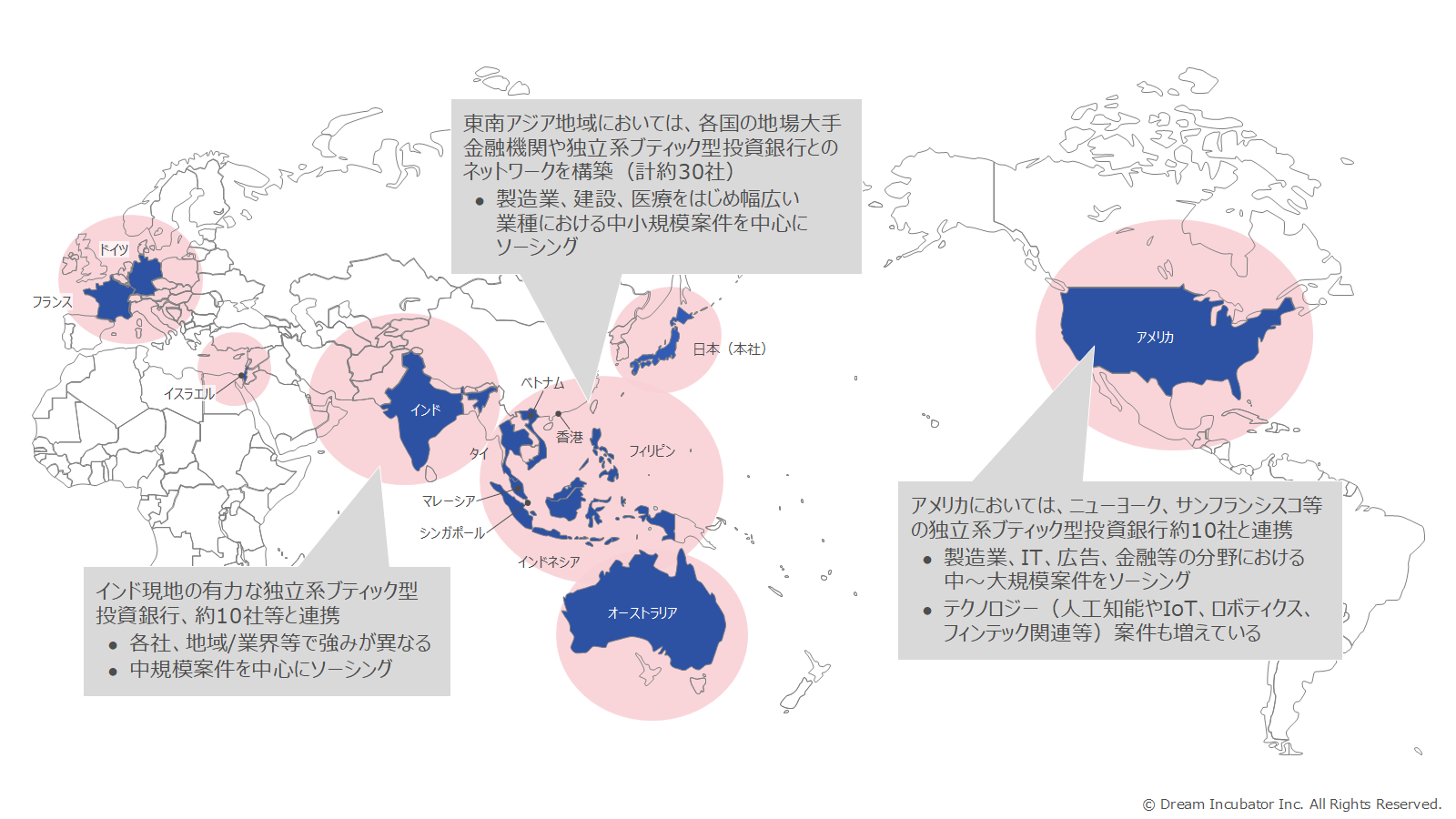

1つ目は、インド、アセアン主要国、東アジアを中心に、海外M&Aに軸足をおいていることです。特にインドに関してはこれまで数多くのM&A案件を支援してきており、M&A戦略策定にあたっての市場調査やターゲット企業の探索など、様々なご相談を頂いています。市場調査やターゲット企業の探索については、机上の調査だけでなく、ターゲットの業界における主要プレーヤーへのインタビューなど手触り感のあるアウトプットを出すよう心がけています。

2つ目は、PMIに関してですが、一般的に行われている100日プランやKPI設定といった「ハード」的なPMIだけではなく、PMI成功の絶対条件である被買収会社の経営陣や社員との信頼関係構築を目指す「ソフト」面でのPMIを重視している点です。「ソフト」PMIを成功させるために、PMIを買収後から着手するのではなく、買収交渉中からPMIを念頭に置いて被買収会社と人間関係、信頼関係を構築するように意識しています。また、買収後の出向者をどのような人材とすべきかまで踏み込んだアドバイスを行い、PMIの成功確度を高めるようサポートしています。場合によっては、買収完了後の1年間、海外の被買収会社の取締役会に毎月出席し、カルチャーの違いなどから生じるお互いの不満を解消するような役割を担ったりすることもあります。

3つ目は、M&A人材育成支援です。特に海外M&Aに関してですが、M&Aをしても買収先に派遣する人材がいない(不足している)というお話をよくお聞きします。これに対して、座学ではないケーススタディ中心のワークショップ型M&A塾や出向者向けのアドバイスなどを行っています。

これら3つの特徴的なサービスは、失敗も含めた過去の事業投資・ベンチャー投資の失敗経験を活かし、お客様に寄り添うためにはどうしたらいいかを追求した結果生まれてきたサービスです。当事者意識を持ったM&Aサービスをモットーにご支援をしています。

チャレンジに寄り添い続けるDIの事業投資

――最後に、読者にメッセージをお願いします。

濱田:

日本企業にとって事業投資は身近な戦略ツールになっている一方で、M&Aや事業投資に挑戦したいが、経験値不足や、人材含めリソース不足に悩んでいらっしゃる企業もまだまだ多い印象です。DI内には様々な経験値やケイパビリティをもったメンバーが揃っていますので、お客様の足りない部分を様々な形で支援する体制が出来ています。また我々はお客様の事業投資戦略が具体化していない段階から、壁打ち相手になったり、相談相手になったりということも多く、場合によっては具体的なアクションに入るまで1年近く伴走することもあります。事業投資によって新たな成長を実現したいという方がいらっしゃれば、まずは壁打ち相手、相談相手としてご連絡いただければと思います。

半田:

DIは大企業のご支援をさせていただく機会が多いのですが、ベンチャー企業にも霞が関の官公庁の中にも「挑戦者」はいるはずなので、そういう方々の想いや情熱に応えていきたいです。今回は事業投資をテーマに話をしましたが、「社会を変える 事業を創る。」というDIのミッションを考えると、サービスラインは事業投資以外でも考えられるし、既存のサービスに当てはまるものがなければ新たにつくります。そのようにして、「挑戦者が 一番会いたい人になる。」というDIのビジョンをこれからも実現していきたいと思います。

※役職・肩書、インタビュー内容は、本インタビュー時点のものとなります。