【社会を変える挑戦者たち in インド】Vol.1 Turtlemint / ディレンドラ・マヤバンシCEO(前篇)

※本記事は日英バイリンガル対応しています。当Webサイト右上にあるボタンより言語を切り替えられます。

Turtlemint ( https://www.turtlemint.com/ )

すべての人のために技術の民主化を

‟イントロ”

DIが出資し、経営をサポートしてきたインドの優れたスタートアップ企業を取材する「社会を変える挑戦者たち in インド」。このシリーズでは彼らのビジネスモデルや起業家の魅力、インド市場の特徴を紹介します。

第1回目のインタビューに答えてくれたのは、TurtlemintのCEOであるDihendra Mahyavanshi(ディレンドラ・マヤバンシ)氏。

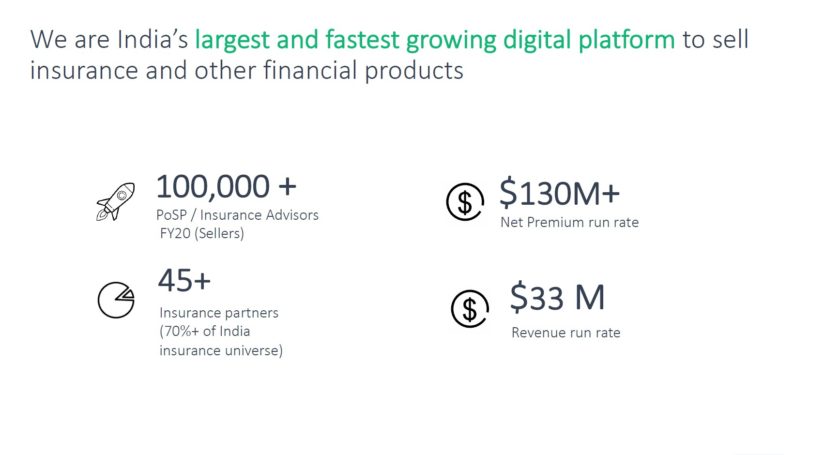

Turtlemintは直近、米国をはじめ複数の海外から3,000万米ドルのシリーズDファンディングを受けた成長著しいスニコーン(Soon to be Unicorn、ユニコーン候補のスタートアップ)です。

2015年4月に創業したTurtlemintは、Insurtech(インシュアテック、保険+テクノロジー)プラットフォーム。創業者2人はインド工科大学ボンベイ校とインド経営大学カルカッタ校の卒業生、保険会社とテクノロジー企業での実務経験は2人合わせて30年以上になります。

Turtlemintの特徴はオンラインとオフラインを組み合わせた特異なハイブリッドモデル。インドの保険普及率を向上させるため、保険アドバイザーのコミュニティにデジタルツールを提供し、従来の煩雑なオフラインでの販売工程を効率化しています。シンプルなモバイルアプリを通じ、Turtlemintは幅広い商品、カスタマイズされたレコメンドツール、金融商品に関する幅広いコースを提供しており、保険アドバイザーが真にデジタル化し、将来への対応力を身につけられるよう支援しています。

現在、このプラットフォームは10万人以上の保険アドバイザーからなる保険販売者のネットワークを持ち、エンドユーザーとなる顧客数は150万人以上。また、大多数の保険会社とパートナーシップ提携も育んできました。インドのムンバイに本社を置く同社は、モバイルプラットフォームを通じて保険アドバイザリーソリューションを提供しており、全インド、5000以上の大都市、都市や町で展開しています。

Turtlemintの戦略

-事業内容や成長の経緯を教えてください。

私たちは保険アドバイザーにデジタルツールを提供しているInsurtechプラットフォームです。彼らにデジタルツールを提供することで煩雑な紙作業の効率化をはかるこのビジネスモデルはインドの保険普及率を向上させるのに不可欠なほど大規模なものとなっています。

このデジタルツールとはシンプルなモバイルアプリで、多種多様な保険商品とカスタマイズされた提案ツールを提供しています。これにより保険アドバイザーは真のデジタル化を進めることができ、将来への対応力を備えられるんです。このプラットフォームは保険のオンライン即時発行を可能にし、40社以上の保険会社の透明性を高めてペーパーレスにしてきました。

元々、インドでは保険はオフラインの商品であり、紙やオフラインの工程に完全に依存したんです。保険アドバイザーが販売する商品の9割以上は、保険会社と顧客の仲介です。Tier 2もしくはTier 3の都市では保険会社が物理的にないということで保険商品や情報へのシームレスなアクセスに大きな影響を与えています。そうした地域で保険アドバイザーは情報格差を埋める上で重要な役割を果たしているのです。

今日では、10万人以上のライセンスを持つ保険アドバイザーがプラットフォーム上にいます。当社のプラットフォームを利用して、彼らは150万人以上のお客様に保険を販売しています。そして彼らによって、当社は全インドのほぼ7割をカバーしているんですよ。

-巨大なインドにおいて、それほど多くの地域で保険エージェントを持つことができた経緯を教えてください。

私たちは非常にデジタル化されたオンボーディングプロセスを持っています。意欲的な保険アドバイザーが使えるよう、私たちのアプリはGoogle Playストアでダウンロードすることができるんです。過去3~4年の間に、インドのデジタルシーンは非常にダイナミックなものとなりました。

私たちは、デジタル・インターネット空間において多くの変化を目の当たりにしました。第一に、スマホでのデータ通信が非常に安価になりましたね。第二の大きな変化は、スマホの価格が下がったことです。手頃なものだと80米ドルに近いですよ。

今はアプリをダウンロードするというデジタルなプロセスがあるので、小さな市町村でもスマホを持っていて、なおかつ安いデータ通信ができる人なら誰でもMintproのアプリをダウンロードすることができます。だからこそ市場を拡大することができ、多くの人がこの機会を活用してくれました。

-商品の始まりについて教えてください。

MintProアプリを立ち上げたのは3年前。ローンチ後、アドバイザープラットフォームは急速にスケールアップしています。最新の2020年Q4FYのデータでは、純保険料のランレートは1億3000万米ドルで、2018年度にスタートした時の79倍になりました。現在の年間収入ランレートは3300万米ドルです。

-事業を成功させる鍵となった戦略とは?

私たちが事業を始めたとき、やるべきだと思ったことがいくつかありました。それは保険アドバイザーに力を与えようという考えです。保険アドバイザーは保険会社と顧客をつなぐ商品の9割以上を販売しています。

また、保険は複雑な商品で、消費者にとって最適な商品を決めるのは難しい。インドでは2000年に保険市場が民間に開放されたのですが、現在はまだ初期段階で、イノベーションの余地は多くあります。また、多くのインド人は保険に加入することの重要性をまだ理解していません。消費者に保険の重要性を教育し、説明する必要があったんです。

このデジタルツールを使えば、保険アドバイザーはこれまでよりもはるかに良いアドバイスをし、自信を持って商品を提案することができると考えました。私たちはインターネットの普及率が向上しつつあり、かつ競合他社が存在しない地域に新しい保険アドバイザーを生み出していったんです。

インド保険市場の幕開け

-インドの保険市場全体について教えてください。古典的な保険市場のプレーヤーやInsurTechの競合他社はどうしていますか?

まず、インドでは2000年まで保険市場は国有化されていました。2000年まで、一般保険会社は4社、生命保険会社は1社しかなかったんです。2000 年には議会法が成立し、民間の保険会社が営業できるようになりました。

実際に営業が始まったのは、2001年から2002年以降のことです。それ以来、インドで事業を開始した民間保険会社は50社以上になりました。これがまだインドで保険の普及が進んでいない理由ですね。

インドのGDPに占める保険普及率は2018年度で3.7%と、世界の他の地域に比べて非常に低いんです*。 そのため、生命保険や損害保険では前年比15%程度の成長を遂げています。つまり、人口の増加と所得の増加は、保険業界にとって絶好のチャンスなのです。

インドのGDPに占める保険普及率は2018年度で3.7%と、世界の他の地域に比べて非常に低いんです*。 そのため、生命保険や損害保険では前年比15%程度の成長を遂げています。つまり、人口の増加と所得の増加は、保険業界にとって絶好のチャンスなのです。

*日本のGDPに占める保険普及率は8.9%。(出典:Swiss Re)

市場に参入しようとしている新規プレイヤーが多数存在しています。インドの人口は膨大なので、現在でも保険の市場規模は1000億米ドルです。だから、現在の成長率で計算すると、市場規模は、今後10年間で6000米億ドル以上になると予測されています。間違いなく大きく、非常に急成長している市場であることは間違いありません。現在の普及率が非常に低いことを考えれば、イノベーションのチャンスは大いにあります。

InsurTechの領域では、2007年にスタートしたPolicyBazaarというプレイヤーがいますね。PolicyBazaarでは、オンラインで保険を比較してそのままオンライン上で購入することができます。オンラインでの直接顧客獲得に力を入れていますね。

インドで2番目に大きいプレーヤーは私たちです。2015年にスタートした私たちのビジネスは、オンラインで直接顧客を獲得するというものではありません。顧客を獲得するデジタルツールを持つ保険アドバイザーを手助けすることによって、複数の保険会社の保険商品を配布するという領域に身を置いています。

あとは私たちに続いて、いくつかの小さなプレーヤーがいて、ますます多くの新しいスタートアップが立ち上がっていますね。

オンライン完結型ではないユニークなビジネスモデル

-このビジネスアイデアはどのようにして思いついたのですか?

私は2002年にインド最大の民間損害保険会社であるICICI Lombardでキャリアをスタートさせました。9年間勤務して保険業界で経験を積み、その後、インドのクラシファイド広告プラットフォームであるQuikrというテック企業に4年ほど勤めました。

Quikrにいる間に、テクノロジーには大きな果たすべき役割があることを実感しましたね。そして、うまくやれば、保険領域は私たちが作り出すテクノロジーの恩恵を多分に受けることができると思ったんです。保険業界での経験に加え、スタートアップで働いていた経験が、保険業界で何かができるのではないかというアイデアを生み出すきっかけとなりましたね。

Quikrにいる間に、テクノロジーには大きな果たすべき役割があることを実感しましたね。そして、うまくやれば、保険領域は私たちが作り出すテクノロジーの恩恵を多分に受けることができると思ったんです。保険業界での経験に加え、スタートアップで働いていた経験が、保険業界で何かができるのではないかというアイデアを生み出すきっかけとなりましたね。

また、Quikrで共同創業者のAnand Prabhudesaiにも出会いました。私はビジネスのバックグラウンドを持ち、Anandはテクノロジーのバックグラウンドを持っていました。そこで、私たちは保険業界でできることをいろいろと議論し始めたんです。

最初の仮説は、テクノロジーが市場において大きなブームになる可能性があるということでした。2つ目は、インド人は今、非常に向上心が強いということでした。彼らは成長して収入を上げたいと思っているはず。だからテクノロジーによって収入を増やして利益を得る保険アドバイザーなどコミュニティのために作ったどんなテクノロジーでも成功すると考えました。

この2つのアイデアを組み合わせて、私たちはスタートしたんです。

-最初のアイデアからピボットしましたか?それとも最初のアイデアが当たりましたか?

私たちの出発点は、保険はオンラインでは購入されないだろうということでした。

特にインドでは、保険はファイナンシャルプランのなかでは重要な商品ではないと考えられていて、さらに私たちは経験から保険は誰かが買うことを楽しむものではないということもわかっていました。そうなると誰かが保険を買う必要があることを伝えなければなりません。そして、その説明は専門家が直接行う必要があります。

私たちがスタートしたとき、投資コミュニティ全体が「すべてがオンラインになる」と言っていました。そして私たちは、「いや、オンライン化ではなく、デジタル化するんだ。オンライン化ではない」と言っていたんです。

だから、顧客と保険アドバイザーを結びつけ、顧客の購入を支援する何かを立ち上げよう、というのが私たちの出発点でした。このコンセプトは変わっていません。

-起業家生活の中での「ハードシングス」とそれをどうやって乗り越えたのか教えてもらえますか?

私たちが事業を始めたとき、大手保険会社が技術面で動きが遅く、後ろ向きだということは想定していませんでした。私たちは課題を過小評価してたんです。だから、私たちが始めた当初は、それが挑戦でしたね。

保険会社に当社のプラットフォームにのってもらい、テクノロジーを統合してもらうために、多くの努力を費しました。多くの保険会社は、統合に必要なAPIすら持っていなかったんです。様々な面で保険会社をサポートしなければならなかったのは誤算でしたね。

2つ目の大きな課題は、インドが非常に競争の激しい市場ということと何十年も前から存在する巨大プレイヤーが存在していることです。

私たちは確実に成長しなければなりませんでしたが、その成長は前例のないペースでなければなりませんでした。そして初期の段階では、ユニットエコノミクス、つまり一人当たりの収益性に集中し、バランスシートを守りたいと考えていました。非常に競争の激しい環境の中での挑戦でしたが、私たちは本当によくやったと思います。

それはCOVID-19の時に証明されました。COVID-19が起こったとき、私たちはすでに強い立場にあったからです。

3つ目の大きな課題は、COVID-19に対応することでした。

※役職・肩書、インタビュー内容は、本インタビュー時点のものとなります。

※取材協力・編集:pilotboat